细胞与基因治疗CGT行业发展现状和未来趋势解读

细胞与基因治疗(Cellular and Gene Therapy,CGT)是当前生物制药行业的一大热点,目前化药市场已趋于饱和,价格竞争走向白热化。小分子、单抗类新型治疗药物如雨后春笋般层出不穷,不仅得益于政策扶持,更由于其广阔的利润空间使CGT类生物药的前景显得极为可观。近年来,全球CGT发展突飞猛进,为遗传罕见病、难治性慢性病和肿瘤患者带来了新的希望。

1 CGT行业的崛起

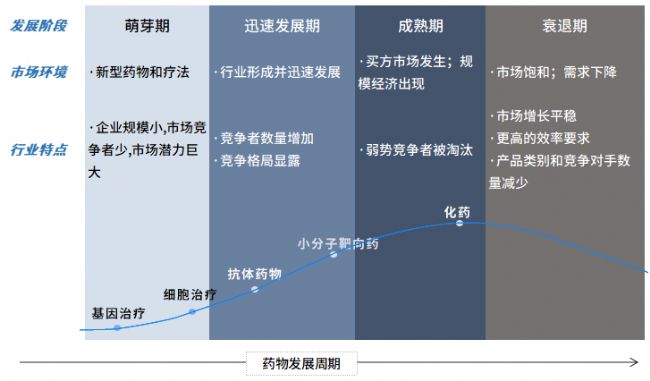

从20世纪70年代起,基因载体技术、基因克隆技术和基因编辑技术、各种细胞治疗技术的不断突破、成熟和发展,给CGT行业的发展打下了夯实的基础。目前已有大量的CGT药物研发进入临床阶段,并陆续实现了上市,为癌症、遗传病和难治性慢性疾病提供了全新的治疗思路。

CGT是利用基因治疗载体将外源的治疗性基因导入细胞内,通过外源基因的转录和翻译,改变细胞原有基因的表达,或者通过采用特异类型的细胞对患者进行治疗从而达到治疗疾病的目的。CGT疗法具体的产品形式包括质粒DNA、病毒载体、细菌载体、人类基因编辑技术、患者来源或通用型的细胞和基因治疗产品等[1]。在广义上,CGT可以分为基因治疗和细胞治疗。

2 CGT疗法的优势

与传统化学药物或抗体药相比,CGT疗法的明显优势是仅需单次治疗便可达到长期获益的效果。由于CGT疗法是通过改变患者的细胞基因,从而达到治疗疾病的功能,因此针对一些严重的、罕见的遗传性疾病,CGT疗法有治愈这些疾病的潜力。而CGT的作用方式一般包括:①用正常基因替代致病基因;②使致病基因失活;③导入新的或经过改造的基因。

CGT药物主要包括携带特定基因的基因治疗载体(如病毒)产品(如邦耀生物的BRL-101、渤健公司的诺西那生钠注射液等)、基因修饰的人类细胞(如CAR-T、CAR-NK和TCR-T等)产品,以及经过或未经基因修饰的、具有特定功能的溶瘤病毒产品。

基因治疗

通过基因添加、基因修正、基因沉默等方式修饰个体基因的表达或修复异常基因,达到治愈疾病的目的。基因治疗主要分为以病毒为载体的基因替代和以非病毒为载体的基因编辑两种类型。

细胞治疗

应用自体或异体来源的细胞,经体外操作后输入(或植入)人体,用于治疗疾病的过程。体外操作包括但不限于分离、纯化、培养、扩增、活化、细胞(系)的建立、冻存复苏等。细胞治疗主要可分为免疫细胞治疗、干细胞治疗和其它体细胞治疗等。

迄今为止,我国CGT领域经历了诞生、调整和规范的三个发展阶段:

-

2003年,“人类基因治疗研究和剂型质量控制技术指导原则”发布,基因治疗监管加强;

-

2017年,进入调整阶段,细胞治疗安全性研究与临床规范管理加强;

-

2018年至2022年,CGT相关技术指导逐步完善,形成了全面有效的监管。

3 CGT行业国家相关扶持政策

2022年5月10日,国家发改委发布了《“十四五”生物经济发展规划》,该规划明确指出要重点发展基因诊疗、干细胞治疗、免疫细胞治疗等新技术,强化产学研用协同联动,加快临床应用研究和技术产品转化。CGT在中国已被逐步规范化,其市场潜力巨大。

|

时间 |

部门 |

文件名称 |

内容 |

|

2022年5月 |

国家发改委 |

《“十四五”生物经济发展规划》 |

明确指出要重点发展基因诊疗、干细胞治疗、免疫细胞治疗等新技术 |

|

2022年1月 |

国家九部门联合 |

《“十四五”医药工业发展规划》 |

支持重点发展免疫细胞、干细胞、基因治疗等产品 |

|

2021年5月 |

国务院办公厅 |

《关于全面加强药品监管能力建设的实施意见》 |

重点支持生物制品(疫苗)、基因药物、细胞药物等领域的监管科学研究,加快新产品研发上市。 |

|

2020年7月 |

CDE |

免疫细胞治疗产品临床试验技术指导原则(征求意见稿)》 |

为细胞治疗药品研发注册申请人及开展药物临床试验的研究者提供更具针对性的建议和指南 |

|

2017年1月 |

国家发改委 |

《“十三五”生物产业发展规划》 |

立足基因技术和细胞工程等先进技术带来的革命性转变,加快新药研发速度,提升药物品质。 |

|

2016年8月 |

国务院 |

《“十三五”国家科技创新规划》 |

开展基因治疗、细胞治疗、干细胞与再生医学等关键技术研究,研发一批创新医药生物制品,构建具有国际竞争力的医药生物技术产业体系 |

近年来,国内发布关于基因细胞治疗的主要政策

4 CGT行业现状及未来

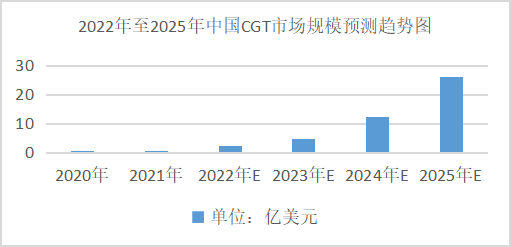

据相关统计数据报表揭露,2020年中国CGT市场2380万元,2016至2020年复合增长率为12%。预测未来中国CGT市场规模仍保持快速增长的趋势,并在2025年整体市场规模约达178.85亿元,2020年至2025年中国CGT市场复合年增长率为267%。虽然中国市场起步较晚,但预计在政策推动、医学技术进步、患者人数增加等多重刺激下,国内CGT产业爆发指日可待。

数据来源:Frost&Sullivan

根据clinicaltrials.gov数据显示,目前全球开展CGT相关临床试验共3573项,其中临床前、临床1期、2期、3期、4期各阶段分别开展项目81项、1165项、1411项、224项、97项,共涉及1553种常见疾病和465种罕见疾病。全球排名前列的开展临床试验较多的国家地区是美国(1990项)、中国(459项)、加拿大(209项)、欧洲(792项,其中法国286项、英国186项),中国成为继美国之后的全球第二大CGT临床研究国家。

截止目前已有2款CAR-T药物获中国NMPA批准上市,1款CAR-T药物获得美国FDA批准上市。2022年,国家政策对CGT领域表现出持续的关注,在监管规范和政策支持下,国内CGT领域有望获得一定成就,提升整体创新能力和前沿领域影响力。

|

药名 |

公司 |

治疗领域 |

阶段 |

技术 |

|

Axicabtagene ciloleucel |

Daiichi Sankyo Co.Ltd、复星凯特、上海复星医药 |

肿瘤 |

上市 |

CAT-T |

|

Gendicine |

深圳赛百诺 |

内分泌疾病 |

上市 |

基因治疗 |

|

Relmacabtagene autoleucel |

药明巨诺、Thermo Fisher Scientific等 |

肿瘤 |

注册前 |

CAR-T |

|

Rh-Apo2L |

上海歌佰德生物 |

肿瘤 |

注册前 |

基因治疗 |

|

nusinersen |

Biogen Inc |

精神疾病 |

上市 |

基因治疗 |

国内已上市和注册前阶段的基因细胞治疗药物 来源:Cortellis

作为前沿新兴行业,CGT发展时间相对较短,并且从事该行业的技术门槛很高。CGT 为“活”的药物,工艺、 生产、质量等各环节复杂难控,技术门槛远高于传统药物。而我国基因治疗上游产业链环节创新较弱,大部分核心环节仍被国外垄断,存在着缺乏高靶向、高效率、高安全的基因治疗载体,以及由于复杂的生产工艺引起的载体大规模GMP生产困难等问题。

CGT未来将在临床上大规模应用的趋势是确定的。虽然CGT在技术创新和商业化方面面临着诸多挑战,但随着基因测序的发展和广泛应用,结合政策支持及患者需求的增多,CGT靶向基因将解决不可成药的难题,为更多难治性疾病提供新选择。CGT未来发展空间极为巨大,在市场上有很大的可能出现连续超预期的增长,并且在一定程度上CGT相关疗法将成为未来经济增长的巨大动力。

参考文献:

[1]High KA, et al. Gene Therapy. N Engl J Med. 2019 Aug 1;381(5):455-464.